報告書&レポート

中国アンチモン産業の最近の動向

|

2008年後半のリーマンショックで低迷したアンチモン地金価格は、2009年1月に4,000 US$/tを底に反転し、2009年には6,000 US$/tを回復、2010年4月からは棒上げともいうべく急騰し、2010年9月に10,000 US$/tを上回り、2011年3月には更に15,000 US$/tも突破し、2011年4月に16,579 US$/t(月間平均)のピークを迎えた。その後、反落したものの、高値に張り付いている。 |

1. 世界のアンチモン供給と価格

アンチモンには、大きく分けて金属として消費されるものと酸化物として消費されるものがある。従来は金属としての消費も多かったが、自動車用蓄電池のメンテナンス・フリー化に伴い、先進諸国では多くが三酸化アンチモン、五酸化アンチモンなどのファインケミカル製品として消費される。 この転換はBRICSなどではまだ進行中であり、需要構造は今後も変化する要素を抱えている。

供給面での変化をみるために、改めて1970年から5年ごとに鉱石生産国の生産量とシェアを図1に示した。また、同期間の中国の生産シェアと価格の推移を図2に示している。1980年頃までは中国の生産シェアは10%強であったが、その頃から急激にシェアを伸ばしている様子が見て取れる。

出典;WMS鉱石生産量(金属量)

図1. 世界のアンチモン鉱石生産量及び生産国シェアの推移

出典;WMS鉱石生産量(金属量)、価格はMBのRegulus99.65%(US$/t)平均

図2. アンチモン鉱石生産量の中国シェアとアンチモン価格の推移

アンチモン価格は2005年頃までは1,000~4,000 US$/tで推移し、中国はこれに伴いシェアを伸ばした。今や中国の生産量は世界の90%を占めるに至っている。

2008年後半のリーマンショックで低迷したアンチモン地金価格は、2009年1月に底を脱し反転した。時を同じくして、中国では環境汚染問題が深刻になり顕在化した。「発達した国家では100年の工業化過程で段階的に出てきた環境問題が、我が国では既に集中的に現われ、汚染事故が多発する経済成長の矛盾を呈する時期に入った」(2007/11/22国務院通知)との認識さえ示された。民衆抗議行動も広く報道されるに至り、中国のアンチモン業界でも環境汚染対策を目的とした管理や旧式設備の閉鎖を含む企業再編の動きが加速した。それに伴い価格は棒上げとなったのである。価格動向には、中国のみが供給者として位置しているというアンチモン特有の構造があり、中国の動向が世界に大きな影響を与えている。また、アンチモン地金を更にファインケミカル製品として加工しなければ供給力を確保できないという点もアンチモンの特徴の一つであり、その管理やノウハウを中国が獲得するまでに、これだけの時間が必要であったともいえる。

表1. 最近の中国のアンチモン産業動向

| 年月 | 記事 | |

| 2008 2008 2009 2009 2009 2010 2011 |

7 9 4 4 10 10 3 |

公共場所での難燃化を盛り込んだ国家標準発効 GB20286-2006 冷水江市錫鉱山閃星有限公司、水管破裂で尾砕庫経由汚水排出でひ素汚染(中国環境報第7版) 初の開発採掘総量規制発表(下行の■は金ヘンに烏と書くタングステンを意味する字) 「関于下達2009年全国■鉱锑鉱和稀土鉱開採総量控制指標的通知」 国土資発(2009)49号 湖南有色金属股份有限公司、5,000tの企業備蓄実施(アンチモンも含み、鉛・亜鉛など5種) 湖南有色金属股份有限公司傘下の湖南錫鉱山閃星銻業有限責任公司(湖南省冷水江市)南鉱の 坑内リフトで事故発生、26人死亡 湖南錫鉱山閃星銻業有限責任公司の生産停止、2010年1月稼働再開、価格高騰 湖南有色金属股份有限公司、カナダアンチモン鉱山企業の100%買収 中国五鉱、湖南有色金属控股集団と戦略提携、51%を保有 国土資源部は3月31日、2011年のレアアース(REO)、タングステン(WO3 65%)及びアンチモン(金 属量)の採掘総量規制指標を発表 商務部、10月29日、2011年の農産物と工業品輸出割当総量(輸出枠)を発表 工業情報化部、管理強化、旧生産設備淘汰促進のため、「タングステン・錫・アンチモン製錬企業 への参入許可に関する公表管理の暫定制度通達」を発表 広西壮族自治区でアンチモン産業再編、河池五吉有限責任公司が広西有色金属集団の傘下に 湖南省冷水江市錫鉱山地区でアンチモン製錬企業等の集約整理 |

(出典:JOGMECカレントトピックス、中国非鉄金属インターネット情報等から作成)

最近の中国のアンチモン産業に生じた動向、1990年~2010年の生産量と、価格、2010年1月~2011年8月の価格を表1、図3、図4に示す。図3の2008年の生産量低下、2009年の価格低下はリーマンショックの影響を反映する。

出典;WMS鉱石生産量(金属量)、価格はMBのRegulus99.65%(US$/t)平均

図3. 最近のアンチモン鉱石生産量の推移と価格

また、価格面では表1に示した冷水江市での環境問題もその後に引き続く汚染対策動向の転機となっている。更に価格に大きな影響を与えたのは同じ錫鉱山閃星銻業有限責任公司の生産停止であった。2010年1月には操業が再開されたものの、それに続く環境問題施策の一環としての同地区企業の生産停止を伴う企業再編の動きと、中国国内での需要増加から価格は高騰した。

出典;MBのRegulus99.65%(US$/t)平均

図4. 最近のアンチモン価格の推移

2. 中国のアンチモン・フロー概要

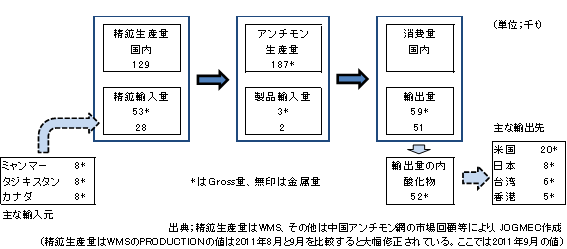

各種資料から抽出したデータをまとめ、中国のアンチモン・フロー図の概要(2009年、2010年)を図5と図6に示す。

図5. 中国の2010年アンチモン・フロー概要

図6. 中国の2009年アンチモン・フロー概要

これらのフローは入手データに限りがあるため、まだ十分に実態を反映していない部分がある。例えばスクラップデリバリーが表れていない。不確しかな情報では毎年3~5千tの回収スクラップ利用があるとも伝えられている。これから国内消費量を求めると2009年の見掛け量として126千tが得られるが、図6の注に示したように2009年の金属量と見られる中国アンチモン消費量として65千tという値もある。単純に酸化物(三酸化アンチモン)中の金属従量換算値として約84%を用い、地金と酸化物での消費割合を1:4と仮定した場合、2009年の中国の見掛け消費量は金属換算で110千tとなり、65千tとはまだ大きな乖離がある。備蓄や生産・物流・消費の各段階での在庫も影響していると見られる。なお、図6中に注釈しているように、WMSで把握されている精鉱生産量も2011年8月に対して同9月では大幅な修正がなされている。ここでは最新のものを用いているが、各種データの質もまだ信頼性が十分とは言えない。

一方で、中国有色金属工業年鑑で紹介されている中国のアンチモン供給量の推移を表2に示した。ここに記載の「生産量」を検証してみると、金属量と断っていない数値であり、見掛け量と推定される。同年鑑で単に「供給量」とはなっているが、実態は地金換算を行っていない見掛け供給量であろう。しかし、以下のような傾向が把握できる。

表2. 中国のアンチモンの見掛け供給量の推移

(単位;千t)

| 2002年 | 2003年 | 2004年 | 2005年 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | |

| 生産 | 119.4 | 101.6 | 124.9 | 145.5 | 150.1 | 152.9 | 183.6 | 165.8 | 187 |

| 輸入金属量 | 0.4 | 0.9 | 1.6 | 11.3 | 10.1 | 3.8 | 1.4 | 27 | 28 |

| 輸出金属量 | 61.5 | 64.4 | 66.1 | 73.6 | 66.3 | 51.6 | 52.9 | 36 | 51 |

| 見掛け供給量 | 58.2 | 38.1 | 60.4 | 83.2 | 93.9 | 105.1 | 132.1 | 156.8 | 164 |

出典;2002~2008年は中国有色金属工業年鑑2009年による。2009~2010年は相応データを各種資料から抽出しJOGMEC作成

注1;2008年の生産量に該当する値を中国有色金属工業年鑑から抽出すると金属量と断っていない数値となっている。

マテリアルフローでは同じ数値をGross量として示している。

注2;2009年の輸入金属量が不明のため、2010年のGross量と金属量の比で換算

① 特に2009年からの輸入量の急増、②輸出量の減少、③見掛け供給として中国国内消費量の増大、である。

図7に広西有色金属集団有限公司の「2011年度第一期短期融資券募集説明書」に掲載された中国アンチモン消費の内訳(2009年6.5万t)を示す。世界では難燃剤関連用途がアンチモン消費の70%を占めるが、中国の難燃剤向けは50%と少なく、残りは蓄電池用途となっていると見られる。今後の蓄電池のメンテナンスフリー化の進展いかんにより、17%を占めている蓄電池用途は大きく影響を受けることも考えられる。

図7. 中国の2009年アンチモンの消費分野別割合

3. 中国のアンチモン鉱山

広西有色金属集団有限公司の「2011年度第一期短期融資券募集説明書」よると、中国のアンチモン鉱山には次のような特徴がある。

① 資源量が豊富で鉱床の数が多く、その規模も大きい

② アンチモン鉱石の集中度が高く品位も高い

③ 硫化物鉱床が主体で、採掘選鉱製錬が容易である

また、アンチモン鉱山は、大きく湖南・広西壮族自治区そして雲南省などに集中していることも特徴である。

零細運営の鉱山も多いとされ、鉱山の実態ははっきりしないが、2009年から始まった採掘の総量規制により規制量が各鉱山(又は鉱山企業)に割り当てられるに伴い、この対象となる鉱山(又は鉱山企業)名が明らかになっている。各省区が発表している鉱山(又は鉱山企業)ごとの規制量リストについて、入手できた省区についてまとめると表3のようになる。なお表3では規制量を、中国でのこの制度下での用語である「採掘指標」としている。また、中国の現在のアンチモン精鉱生産地は111か所で、世界最大のアンチモン鉱山として湖南省冷水江市錫鉱山が紹介されているほか、表3に未掲載の省区の鉱山として貴州省に万山、務川、半坡などの鉱山もあると伝えられている(中国証券報、2011年4月11日)。

表3. 中国のアンチモン鉱山

(単位:t)

| 省区 | 所在地 | 企業名(又は企業+鉱山名) | (鉱山名) | 採掘指標 | 備考 |

| 湖南 | 郴州市 益陽市 益陽市 婁底市冷水江市 婁底市冷水江市 婁底市冷水江市 婁底市冷水江市 婁底市冷水江市 邵陽市 邵陽市 邵陽市 邵陽市 邵陽市 邵陽市 永州市 懐化市 懐化市 懐化市 懐化市 湖南小計 |

宜章県鑫聯鉱業有限公司長城嶺鉛鋅多金属鉱 桃江久通銻業有限責任公司 湖南省安化県渣滓渓銻鉱 錫鉱山閃星銻業 冷水江市物華銻鉱 冷水江市再興銻鉱 冷水江市獅子山銻鉱 新華県雲峰金銻鉱業有限責任公司 新寧県金家銻鉱 新寧県龍口鉱業開発有限責任公司 新寧県興隆銻鉱 新寧県田家鉱業有限責任公司 湖南新龍鉱業有限責任公司 湖南省邵陽県石井舗鉛鋅銻鉱 湖南省東安新龍鉱業有限責任公司 漵浦龍王江郷弁銻鉱 漵浦県有色金属冶煉廠曽家渓鉱 湖南辰州鉱業有限公司沃渓鉱区 辰州鉱業有限公司响渓金鉱 |

1,500 2,400 2,700 11,000 30 25 20 20 60 45 50 500 1,700 160 1,100 65 100 6,000 550 28,025 |

||

| 広西 | 百色市 百色市 南寧市 河池市 河池市 河池市 河池市 河池市 柳州市 河池市 河池市 広西小計 |

隆林各族自治県銻業有限責任公司 隆林県銻業公司 馬雄銻鉱 広西賓陽県鉱貿公司 尖峰銻鉱 河池五吉有限責任公司 五圩鉱 河池市八達鉱業有限責任公司 八達鉱 河池市金城江区五圩鎮採鉱廠 鉛鋅銻鉱 河池市北香鉱業有限責任公司 隆友鋅多金属鉱 羅城ムー佬族自治県華納鉱業有限責任公司 納翁紅崗鉛銻鉱 柳州華錫集団有限責任公司 *注3 銅坑鉱 広西高峰鉱業有限責任公司 天峨県辺里銻鉱 |

龍灘銻鉱 馬雄銻鉱 尖峰銻鉱 五圩鉱 八達鉱 鉛鋅銻鉱 隆友鋅多金属鉱 納翁紅崗鉛銻鉱 銅坑鉱 |

600 300 1,800 1,100 600 150 240 300 2,400 6,000 200 13,690 |

|

| 湖北 | 咸寧市 咸寧市 |

湖北省崇県銻鉱 通山県艾星銻業有限公司 |

120 80 |

2010年 2010年 |

|

| 四川 | 宝興県 | 四川省宝興県旺平鉱業有限責任公司 | 貴強湾銻鉱 | 200 | |

| 吉林 | 通化市 雅安市 雅安市 |

柳河県市場実業有限責任公司 樺甸市樺林子郷銻鉱 樺甸市暁輝銻鉱業有限公司 幸福銻鉱 |

撫松県西林河銻鉱

幸福銻鉱 |

40 30 30 |

|

| 雲南 | 普洱市 红河州開遠市 迪庆藏族自治州 大理白族自治州 大理白族自治州 臨滄市 臨滄市 文山壮族苗族自治州 文山壮族苗族自治州 文山壮族苗族自治州 |

景東恒富鉱業投資有限公司景東県龍街郷南岸銻鉱 紅河州開遠市大庄鉱業有限責任公司虎跳崖銻鉱 香格里拉県格咱斯各銻鉱锑廠銻鉱 巍山県牛街郷愛民村弁銻鉱廠筆架山銻鉱 巍山県源鑫鉱業開発有限公司巍山県石崖村銻鉱 臨滄臨翔区富臨銻氧粉冶煉廠遮奈銻鉱 臨滄市臨翔区大田河臨滄銻鉱 雲南文冶有色金属有限公司広南県那丹銻鉱 西畴県小錫板銻業有限公司小錫板銻鉱山 雲南木利銻業有限公司木利銻鉱 |

100 150 70 500 700 75 75 430 500 4,200 |

||

| 陝西 | 安康市 安康市 安康市 商洛市商州区 商洛市丹鳳県 |

旬陽県青銅沟汞銻鉱業有限公司 旬陽県落駕汞鉱 旬陽県郝嶺汞銻鉱 商州区高嶺沟銻鉱 陝西辰州鉱産開発有限責任公司蔡凹銻鉱 |

480 10 10 300 200 |

||

| 甘粛 | 龍南市西和県 甘南洲臨潭県 |

甘粛隴星銻業有限責任公司崖湾銻鉱 臨潭県大寺坡鉱産資源開発有限責任公司臨卓大寺坡銻鉱 未配分 |

2,000 100 600 |

||

| 浙江 | 杭州 | 淳安県鋅桐銻鉱 | 100 | ||

注1;「2010年」は2011年鉱山ごと配分採掘指標が見つからず、2010年の値と企業名を掲示

注2;企業名・鉱山名に含まれる中国で用いられている漢字の字は以下の意、 銻-アンチモン、鋅-亜鉛、汞-水銀

注3;柳州華錫集団有限責任公司は現名の広西華錫集団股份有限公司と思われる

図8. 中国のアンチモン鉱山分布図

4. 中国のアンチモン製錬

中国のアンチモン製錬及びアンチモン製品の主要生産者は、錫鉱山閃星锑業有限責任公司を傘下に有する湖南有色金属股份有限公司、同じ湖南省の湖南辰州鉱業股份有限公司、そして広西華錫集団股份有限公司(旧称柳州華錫集団有限責任公司)の3企業である。これら3企業の業績を概観すると表4のとおりである。

表4. 大手3企業の業績推移

| 企業名 | 単位 | 2010年 | 2009年 | ||||

| 資産総額 | 売上高 | 利益 | 資産総額 | 売上高 | 利益 | ||

| 湖南有色金属 股份有限公司*1 |

百万元 | 21,741 | 21,594 | 237 | 20,944 | 18,039 | -246 |

| 百万US$ | 3,298 | 3,276 | 36 | 3,072 | 2,646 | -36 | |

| 湖南辰州鉱業 股份有限公司*2 |

百万元 | 3,139 | 2,879 | 287 | 2,742 | 1,692 | 150 |

| 百万US$ | 476 | 437 | 44 | 402 | 248 | 22 | |

| 広西華錫集団 股份有限公司*2 |

百万元 | 6,371 | 5,451 | 477 | 5,801 | 4,619 | 157 |

| 百万US$ | 967 | 827 | 72 | 851 | 678 | 23 | |

*1 利益は「税引き前利益」 *2利益は「利潤総額」

以下に、この3企業のそれぞれの企業概要について述べる。

4-1. 湖南有色金属股份有限公司

錫鉱山閃星锑業有限責任公司を傘下に有する湖南有色金属股份有限公司についてアンチモンを中心とした略史を表5にまとめる。またそのグループとしての企業構造を図9に示す。

表5. 湖南有色金属グループの略史

| 1541年 1897年 1950年 2001年 2004年 2005年 2009年 |

錫鉱床発見。当時、アンチモンを錫と認識し、これ以来「錫鉱山」と呼ばれる アンチモン鉱山としての「錫鉱山」の正式採掘開始 錫鉱山鉱務局となる 錫鉱山閃星锑業有限責任公司となる 湖南有色金属控股集団の集団化に参加 株式上場の湖南有色金属股份有限公司設立 湖南有色金属控股集団が中国五鉱集団の資本を受入れ、五鉱の傘下に入る |

||||||

出典;HP等からJOGMEC作成

図9. 湖南有色金属グループの構造

湖南有色金属股份有限公司はアンチモン生産以外に、亜鉛産品508千t、鉛産品98千tを含む鉛・亜鉛・貴金属製錬で12,583百万元(約19億7,000万US$)(2010年)の売上(株冶集団など)を計上している。また、タングステンとその化合物(11千t)、モリブデン・タンタル・ニオブとその化合物(0.7千t)及び超硬合金(13千t)で5,999百万元(約9億4,000万US$)(2010年)の売上(株洲硬質合金公司の売上と思われる)がある。錫鉱山閃星锑業有限責任公司のアンチモン産品の売上高は1,400百万元(約2億2,000万US$)と見られる(2010年)。タングステン精鉱生産としては柿竹園鉱山を有している。

湖南有色金属股份有限公司のアンチモン比率は売上高で6%程度である。また、中国五鉱集団(Minmetals)がグループの持株会社の51%を支配し、五鉱グループの影響も強くなっている。例えば、2010年10月、湖南有色金属は豪King Island Scheeliteと進めていた提携協議の打ち切りを発表したが、その理由は2010年に五鉱集団傘下に入ったことにより、五鉱集団グループとしてプロジェクトの優先度が変更されたとのことであった。

湖南有色金属股份有限公司(錫鉱山閃星锑業有限責任公司)が保有しているアンチモン資源量(JORC準拠)を表6に掲げる。

表6. 湖南有色金属グループのアンチモン資源量

| 資源量 | 埋蔵量 | |||||||

| 鉱石量 千t |

品位 % |

金属量 Sb 千t |

鉱石量 千t |

品位 % |

金属量 Sb 千t |

|||

| 飛水岩(南鉱) | 精測 概測 |

2,934 2,626 |

2.46 2.14 |

72.2 56.2 |

確定 推定 |

2,433 2,178 |

2.3 2 |

55.9 43.6 |

| 合計 | 5,560 | 2.31 | 128.4 | 合計 | 4,611 | 2.16 | 99.5 | |

| 童家院(北鉱) | 概測 | 1,926 | 2.57 | 49.5 | 推定 | 1,597 | 2.4 | 38.4 |

| 総計 | 精測 概測 |

2,934 4,552 |

2.46 2.32 |

72.2 105.7 |

確定 推定 |

2,433 3,775 |

2.3 2.17 |

55.9 81.9 |

| 合計 | 7,486 | 2.38 | 177.9 | 合計 | 6,208 | 2.22 | 137.9 | |

出典;湖南有色金属股份有限公司「招股説明書」(2006.3)に基づきJOGMEC作成

表7. 錫鉱山閃星锑業の年産能力

| 採鉱 | 520千t | 鉱石量 |

| 選鉱 | 13.5千t | 精鉱量 |

| 製錬 | 51.5千t | Sb産品量 |

出典;HP等からJOGMEC作成

表7に湖南有色金属股份有限公司(錫鉱山閃星锑業有限責任公司)の年産能力を示す。これらの能力により2010年に実際に生産されたアンチモン製品は32,496 t、販売量は30,473 tであった。

湖南有色金属股份有限公司のアンチモンを含む主要企業の所在地分布を図10に示す。

図10. 湖南有色金属グループの所在地

4-2. 湖南辰州鉱業股份有限公司

湖南辰州鉱業股份有限公司についてアンチモンを中心とした略史を表8にまとめる。またそのグループとしての企業構造を図11に示す。

湖南辰州鉱業股份有限公司全体での2010年売上高は2,879百万元(約4億5,000万US$)で、鉱種・製品別で、最も売り上げが大きいのは傘下の隆化県鑫峰鉱産開発有限公司などが関連している金で1,346百万元(約2億1,000万US$)、それに次ぐのがアンチモン製品で1,250百万元(約2億US$)となっている。その他PTAが215百万元(約3,400万US$)となっている。アンチモン製品の占める割合は43%である。

2010年アンチモン製品の生産量は地金19,589 t(ただし自社でのアンチモン酸化物生産用消費10,957 tを含む)、三酸化アンチモン生産量13,496 t、その他アンチモン製品生産量949 tであった。販売量はアンチモン製品総計で26,853 tとなっている。

表8. 湖南辰州鉱業股份有限公司の略史

| 1897年 1950年 1953年 1976年 1980年 1989年 2000年 2006年 |

清国のもとで万益公司により沃溪鉱区の採掘開始 人民政府により接収、沅陵工程処と改称 沅湘、桃湘の両管理処合併により湘西タングステン鉱成立 湘西金鉱に改称 冶金工業部管轄となる 湖南省管轄となる 湖南辰州鉱業有限責任公司成立 株式上場のため湖南辰州鉱業股份有限公司成立 |

出典;HP等からJOGMEC作成

図11. 湖南辰州鉱業グループの構造

湖南辰州鉱業股份有限公司傘下のアンチモン関連企業は表9に示したとおりである。精鉱生産は湖南新龍鉱業有限責任公司、地金生産は湖南新龍鉱業有限責任公司と湖南安化滓渓鉱業有限公司で、酸化物の生産は常徳辰州銻品有限責任公司で行われている。

湖南辰州鉱業股份有限公司のアンチモンを含む主要企業の所在地分布を図12に示した。

表9. 湖南辰州鉱業股份有限公司傘下の主な関連企業

(単位:t)

| 企業名 | 生産品目 | 生産量 | |

| 湖南新龍鉱業有限責任公司 | アンチモン精鉱 アンチモン地金 |

4,548 3,764 |

金属量 |

| 湖南安化滓渓鉱業有限公司 | アンチモン地金 | 2,624 | |

| 常徳辰州銻品有限責任公司 | 三酸化アンチモン | 13,185 |

出典;湖南辰州鉱業股份有限公司2010年度報告によりJOGMEC作成

図12. 湖南辰州鉱業グループの所在地

4-3. 広西有色金属集団有限公司

広西華錫集団股份有限公司が含まれる広西有色金属集団有限公司についてアンチモンを中心とした略史を表10に掲げる。また、そのグループとしての企業構造を図13に示す。なお、広西有色金属集団有限公司はアンチモンをはじめとして、錫、インジウムでも中国第三位の生産者である。

表10. 広西有色金属集団有限公司の略史

| 1952年 1995年 2000年 2008年 |

柳州華錫集団有限責任公司の前身の大廠鉱務局設立 国有中央企業として柳州華錫集団有限責任公司設立 広西壮族自治区管轄に移管 広西有色金属集団有限公司成立に伴い柳州華錫集団有限責任公司は集団化に 参加、広西華錫集団股份有限公司が設立 |

出典;HP等からJOGMEC作成

図13. 広西有色金属集団有限公司の構造

アンチモンを主たる業としている広西華錫集団股份有限公司の2010年売上高は5,451百万元(約8億5,000万US$)であるが、広西有色金属集団有限公司全体での2010年売上高は12,353百万元(約19億4,000万US$)で、その内貿易関連が4,445百万元(36.0%)、錫2,056百万元(16.6%、16.318 t)、マンガン1,674百万元(13.6%)、建設・設備が1,047百万元(8.5%)、亜鉛1,007百万元(8.2%、50,164 t)と続き、鉛・アンチモンは700百万元(5.7%;鉛10.454 t・アンチモン6,231 t)となっている。集団としては銀(24 t)、インジウム(38.8 t)、チタン、タングステン、銅、レアアースの売上も計上されている。なお、アンチモン資源量は305千tともされている。

広西華錫集団股份有限公司は、まだ旧称の柳州華錫集団有限責任公司の名称の方が通りが良いようである。同社のアンチモン製品生産量等のデータを表11に示す。製錬能力は20千t/年、自山鉱比率は78%となっている。

表11. 広西華錫集団股份有限公司の生産量と販売量

| 生産量 t |

販売量 t |

販売単価 万元/t |

輸出比率 % |

備考 | |

| 2008年 2009年 2010年 2011年1Q |

4,980 4,897 6,231 1,419 |

6,4483 5,277 4,383 967 |

3.49 3.04 5.1 7.99 |

96 78 78 90 |

製錬能力2万t/年 |

*時点が明記されていない

出典;広西有色金属集団有限公司2011年度第一期短期融資券募集説明書

広西有色金属集団有限公司のアンチモンを含む主要企業の所在地分布を図14に示す。

図14. 広西有色金属集団有限公司の所在地

4-4. その他企業

3大企業に続くアンチモン製品製造企業を表12に示す。いずれも断片的な情報が得られるのみで十分な企業データは入手できていない。

表12. その他アンチモン生産の主な企業

| 企業名 | 所在地 | 製品生産量 | 備考 | |

| 雲南木利锑業有限公司 河池市南方有色冶煉有限責任公司 益陽市宏大锑業有限責任公司 |

雲南省 広西壮族自治区 湖南省 |

文山州 河池市 益陽市 |

14,400t(能力) 10,000t(能力) 5,000t |

地金・酸化物 地金 地金・酸化物 |

出典;中国インターネット情報によりJOGMEC作成

5. 規制と実績の推移

中国のアンチモンについての規制は輸出枠規制と採掘総量規制枠がある。採掘総量規制は2009年から始まっているが、規制量と実績量の比較推移を表13に掲げた。輸出については実績が規制を下回る状況が、逆に採掘量については実績が規制を上回る状況が続いている。なお、参考のため輸出規制枠の対象を表14に示している。

表13. 規制枠と実績の推移

(単位;千t)

| 採掘量 | 輸出量 | |||

| 総量規制枠 (金属量) |

実績採掘量 (金属量) |

総量規制枠 (金属量) |

実績輸出量 (金属量) |

|

| 2007年 | ― | ― | 61.8 | 52.0 |

| 2008年 | ― | ― | 59.9 | 53.0 |

| 2009年 | 90.2 | 112.0 | 58.7 | 36.0 |

| 2010年 | 100.0 | 129.8 | 57.5 | 51.0 |

| 2011年 | 105.0 | 60.3 | ||

出典;実績輸出量は中国有色鉱業年鑑、実績採掘量は

WMSのMINE PRODUCTIONによる

表14. 輸出規制対象のHSコード

| a)アンチモン及びその製品 | ||

| アンチモン精鉱 | 2617101000 | アンチモン精鉱、選鉱産品 |

| (原文はアンチモン砂) | 2617109001 | その他アンチモン精鉱(含まれている金の部分) |

| 2617109090 | その他アンチモン精鉱(それ以外の部分) | |

| アンチモン酸化物 | 2825800000 | アンチモンの酸化物 |

| アンチモン(合金を含む)とその製品 | 8110101000 | 鍛圧していないアンチモン地金 |

| 8110102000 | アンチモンパウダー | |

| 8110200000 | アンチモンスクラップ | |

| 8110900000 | その他アンチモン及び製品 | |

6. 中国のアンチモン生産の経緯のまとめ

6-1. ファインケミカル製品としてのアンチモン

これまで見てきたように、アンチモンの特徴に、多くが金属としてではなくファインケミカル製品として生産されることが挙げられる。

ファインケミカル製品として求められる仕様は、地金と大きく異なる。その特質は樹脂へ混練して初めて中間製品となることにある。混練に対する仕様が必要であり、これはファインケミカル製品の供給者としては常に意識していても、金属の供給者としてはあまり意識しない点である。

例えばこのために管理されなれければならない特性の主な例を以下に掲げる。

・粒径の均一さとそれが管理されていること

・アンチモン中の不純物でなく酸化物に混入する不純物、(例えばごみ)の管理

・顆粒としての流動性

・いわゆる「ダマ」になりにくさ

・風袋管理、異物の付着管理

これらはすべて樹脂混練後の加工特性と加工後の製品の均一性や見掛けなどに影響する。異物があればそれは電気的には絶縁性の悪化となり、見掛け上なめらかな樹脂表面を阻害する。

このような特性を満たすことは厳格な品質管理が必要である。1990年代から価格で攻勢を強めた中国が結局市場支配まで長時間を要したのは、この管理のノウハウ習得までに時間がかかった結果ともいえよう。それでも中国当局が意図していたか否かは判然としないが、中国のアンチモン業界は世界市場に通用する管理法を身につけたと言える。

逆にいえば、中国以外の海外の鉱山の再開だけではファインケミカル製品までを含めた中国への対抗者とはなり得ないのである。ただ、分業体制運用が世界的な有機的連携に基づけばそれも可能であり、このような連係も今後は考慮されよう。

販売形態が金属からファインケミカル製品に付加価値が高まっている鉱種はアンチモンだけではなく、チタンなども同じ側面を持つ。中国がアンチモンについてのこれまでの支配経過について研究し、市場支配の手段としてこのやり方を応用し始めた時、中国の金属市場支配は更に強化されることになる。

6-2. 難燃剤と消費

三酸化アンチモンは多くは樹脂の難燃作用を増加させる添加剤として使用される。ハロゲンと反応させる助剤として利用されるのである。

ハロゲンは優れた難燃作用を持つが、燃焼の際に生成するガスは有害である。代替材料として水和物(例えば水酸化マグネシウム)やリン系の難燃剤もある。しかし、現用樹脂の多くの部分がハロゲンを化合物内に持つPVC(Poly Vinyl Chroride)であることを考慮すると、アンチモン酸化物は今後とも大量に使用されるであろう。加えて中国をはじめとする新興国の国々の樹脂生産は今後も増強されると見られる。

6-3. 中国のアンチモン産業再編の動向

中国のアンチモン産業は今まさに再編の過程をたどっている。しかし、アンチモン産業の将来的な構造も見えつつある。

・大企業への集約による価格の変動要素となる小採掘者の排除

・大企業への集約による設備の近代化と環境対応

・アンチモンに限定されない多角化による、アンチモンの変動要素の低減

・必要に応じて中央企業の援助による海外戦略の構築

この動向は現在進行中である。さらに、企業の集中化が加速される過程では、企業整理に伴う地方の雇用の問題も生じる。他の産業での企業集中化と同様、推進の障壁は大きい。

筆者は1985年頃中国製の三酸化アンチモンを取り扱った経験がある。当時は、とても日本が要求する管理レベルに適応できるものではなかった。その後、中国以外の海外アンチモンメーカーが軒並み撤退し、価格は中国に引きづられ、まず価格競争が経営に影響を及ぼしていた。それからしばらくの間、価格は低下しつつ、中国がいろいろな対策をとることにより、中国製品の品質や管理がある程度の信任を広げていった。中国は穏健で安定した供給者に成長したかに見えたが、最近に至り、中国のアンチモンはこれまでと比べ方向性を変化させているように見える。環境問題を盾として、高値への価格誘導が始まったと見られる。

今後も、その動向が注目を浴びる情勢は変わらない。

![]()