報告書&レポート

PGM市場の2015年見通し―ロンドン・プラチナウィークから―

|

毎年5月中旬にはPGM市場関係者が一堂に集うプラチナウィークが英国ロンドンで開催される。2015年は5月18日から22日にかけて行われ、PGM生産者、需要家及び投資家との間で非公式の会合が連日開催された。プラチナウィークの前哨戦として2015年5月15日に主にPGMを専門とするコンサルタント会社のSFA Oxfordが主催した『The Oxford Platinum Lectures』に参加する機会を得たので、同社による2015年のPGM市場の見通しを紹介することとしたい。なお、2013年までJohnson MattheyがPGMの市場予測を公表していたが、現在は関係者を限定したレセプションでの発表となっているため、SFA Oxfordによる当該セミナーはPGMの市場動向を理解する上で貴重な機会となっている。また詳細については、同社が発行する『The Platinum Standard 2015』を参照いただきたい。

セミナー会場の様子 |

1.PGM需給見通し

PGMの需給を見る上で改めて注意すべきは、白金、パラジウム及びロジウムの3元素を構成する要素は需給両面において異なることである。本稿では元素ごとにSFA Oxfordの見通しを紹介する。

なお、Anglo American Platinum、Implats、Lonmin、Northamなどの白金生産大手6社が白金産業への投資促進を目的に2014年に設立した世界白金投資協議会(World Platinum Investment Council, WPIC)は、『Platinum Quarterly』として四半期の需給ファンダメンタルの分析及び2015年の見通しをHPで公表しているが(WPICのHPにてダウンロード可能)、SFA Oxfordがこの分析を第三者機関として請け負っており、両者の見通しはほぼ近しいことを補足する。

(1) 白金

<供給サイド>

白金については、南ア鉱山・建設労働組合(AMCU)の鉱山ストライキにより、四半期分の生産量に相当する124万 ozが失われ、2014年の南アの鉱山生産量は2013年の435.5万 ozから311.5万 ozに減少した。PGMの白金、パラジウム及びロジウムの3元素は、ニッケル等の副産物として産するものの、その生産国の比率は大きく異なる。白金については、下図のとおり、南アが世界生産の7割を占めており、今回の史上最長と言われる鉱山ストライキに大きく影響を受けていることが分かる。なお、その他主要生産国のロシア、ジンバブエ、北米地域については2013年から2015年にかけて生産量はほぼ変わらず、2014年のストライキ時にも増産されることはなかった。2015年鉱山生産量については、南アの生産量が回復し、前年比18.1 %増の576.5万 ozと予測するも2013年の607万 ozの水準には達しない見通しである。

図1-1. 白金の鉱山生産量推移(出典:SFA Oxford)

一方、二次供給としてのリサイクルに関しては、自動車触媒からのリサイクル生産量が成長を続けており、これが鉱山生産の減産をある程度相殺している。2014年のリサイクル生産量は前年比2.8 %増の204万 oz、2015年は3.4 %増の211万 ozと予想している。供給に係る鉱山生産とリサイクルが占める割合は、2013年には鉱山生産分75 %、リサイクル分25 %であったものの、2014年には同左71 %、29 %とリサイクルの比率が上昇した。2015年については、南アの鉱山生産回復により、その割合は73 %、27 %と鉱山生産の比率が上昇する見通し。なお、欧州においては、新車販売に占めるディーゼル車の割合は2005年時点で50 %まで上昇しており、この廃自動車触媒が現在リサイクル市場に戻ってきている状況にあることから、今後、自動車触媒のリサイクルは堅調に推移するとみられる。なお、鉱山生産とリサイクルを合わせた2015年の供給量は787.5万 ozと前年比13.8 %増となるとした。

<需要サイド>

白金の世界需要は、2014年は前年比2.9 %増の780.5万 oz、2015年は3.8 %増の810.5万ozと予測した。白金の最大用途は主にディーゼル車を中心とした自動車触媒向けであるが、その量は宝飾品向けとほぼ拮抗しており、それぞれ全体需要の4割を占めている。自動車触媒に関しては、特にディーゼル車の割合が5割を超える欧州での自動車販売が2014年は前年比7.1 %増と好調であったこと、また自動車の大気汚染物質排出規制を定めたEuro6の導入により、2015年1月以降の新車はこの基準を満たす必要があることから、2015年も引き続き堅調な白金需要が期待されている。欧州の自動車触媒向けの白金需要量は2015年に147.5万 ozと見ている。

図1-2. 2015年の白金需要用途(出典:SFA Oxford)

一方、二大用途のもう一つ、宝飾品需要については、近年では中国が世界の白金宝飾品需要の7割近くを占め、その量は2014年に196.5万 oz、2015年は前年比1 %増とほぼ横ばいの198.5万 ozと予測される。なお、この値は、欧州の自動車触媒向け白金需要量を大きく凌いでおり、白金需要は中国の動向に大きく左右される状況となっている。なお、2008年時点では、中国の白金宝飾品需要量は102万 ozであったことから、この8年で2倍もの成長を遂げたことになる。日本は、中国に次ぐ世界第2位の白金宝飾品需要国で、2015年は前年横ばいの33.5万 ozと予想されている。日本の需要量はほぼ横ばいで推移しており、安定した需要国と位置付けられている。

白金需要全体の2割を占める産業用に関しては、原油需要の回復に伴う石油精製向け、医療及びガラス分野での成長が堅調であるとして、2015年は前年比5.1 %増の164.5万 ozとしている。

この他、白金在庫の状況に関しては、2014年は鉱山ストライキと上場投資信託(ETF)の高成長により、2013年末の347万 ozから2014年末に280万 ozと大幅に在庫量が減少している。

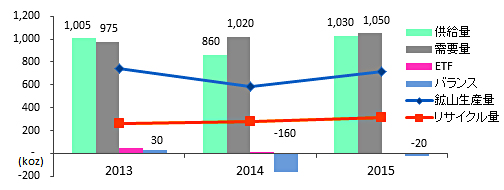

<需給バランス>

以上を踏まえ、図1-3に需給バランスを示す。南アの鉱山ストライキにより、2014年に供給過剰から供給不足に転じた。2015年には南アの生産回復により不足幅は大幅に縮小するとみており、ETFを考慮しない場合、不足幅は2014年の88.5万 ozから、2015年には23万 ozまで減少すると予想している。

図1-3. 白金需給バランスの推移(出典:SFA Oxford)

(2) パラジウム

<供給サイド>

パラジウムについては、図2-1のとおり、南アが生産の7割を占める白金と異なり、最大生産国はロシアで世界生産の約4割を占めている。そのため、2014年の南ア鉱山ストライキによる減産の影響はパラジウムに関しては小さく、かつロシア及びカナダが増産したことで部分的に相殺された。2014年の鉱山生産量は前年比4.3 %減の639万 oz、2015年は回復して671万 ozと予測している。なお、リサイクル供給に関しては、2014年は前年比5.3 %増の227万 oz、2015年は9.3 %増の248万 ozとリサイクル供給の伸びが著しい。2015年の全体供給量はリサイクル分が貢献して、919万 ozと前年比6.1 %増となる見通しである。

図2-1. パラジウムの鉱山生産量推移(出典:SFA Oxford)

<需要サイド>

パラジウムの世界需要は、2014年は前年比2.9 %増の780.5万 oz、2015年は3.8 %増の810.5万 ozと予測した。用途については、白金では4割を占める自動車触媒向け需要がパラジウムについては8割近くに及び、宝飾品は僅か5 %である。そのため、パラジウムの需要を見る際には白金以上に自動車業界の動向を注視する必要がある。なお、全体需要の伸びは、化学、歯科等の産業用の需要減退によるマイナス分をガソリン車触媒向けが相殺するとみており、2015年は前年比2.5 %増の1,011.5万 ozとした。また新たな動向として、Absa及びStandard BankがパラジウムのETFを発売したことで110万 ozがETF向けに新たに積み上げられている。

図2-2. 2015年のパラジウム需要用途(出典:SFA Oxford)

<需給バランス>

パラジウムの需給バランスは図2-3のとおり、ETFを考慮しない場合、2014年の不足幅120.5万 ozから2015年には92.5万 ozと需給は緩和する見通し。なお、パラジウムは構造的に供給不足が継続しており、このため、白金に比して価格面で優位とはいえ、ディーゼル車触媒としての白金への代替可能性は低いという触媒メーカーのコメントもあった。

図2-3. パラジウム需給バランスの推移(出典:SFA Oxford)

(3) ロジウム

<供給サイド>

ロジウムについては、白金及びパラジウムに比して量の規模がその1割程度と非常に小さい。また白金と同様、南アが鉱山生産の8割を占める最大生産国で、図3-1から2014年の南アのストがロジウム供給に大きく影響していることが分かる。2015年の世界生産量は前年比22.2 %増の71.5万 ozの見通しで、生産国の比率では南アが78 %、次いでロシアが10 %、北米6 %、ジンバブエは5 %を占める。リサイクル供給については、ロジウムについても全体供給量の3割を占め、2015年は前年比14.5 %増の31.5万 ozと予想しており、この伸び率は3元素の中では最も高い。2015年の全体供給量は前年比19.8 %増の103万 ozとなる見通しである。

図3-1. ロジウムの鉱山生産量推移(出典:SFA Oxford)

<需要サイド>

ロジウムの最大用途は自動車触媒で、その比率は2015年需要量では85 %を占め、残り15 %は産業用である。2015年は前年比2.9 %増の105万 ozと予測しており、供給量の伸び率に比してロジウムの需要成長は低いものの、Euro6規制によりロジウムリッチなリーンNOxトラップ型排気ガス浄化触媒向け需要が下支えするとみている。一方で、過去からの需要推移では、2007年が116万 ozのピークで、このうち自動車触媒需要は100万 ozを占めており、2015年の自動車触媒需要は89万 ozと予想していることから、その需要量は減退傾向にある。これはロジウム価格のボラティリティをファブリケーターが懸念してロジウムの使用量を削減してきたことが要因としてある。

<需給バランス>

ロジウムの需給バランスは図3-2のとおり、2014年の鉱山ストの影響により、供給過剰から16万 ozの供給不足に転じているが、2015年には鉱山生産量が回復して需給はほぼバランスし、供給不足幅は2万 ozとなる見通しである。

図3-2. ロジウム需給バランスの推移(出典:SFA Oxford)

2. 2015年の価格の見通し

SFA Oxfordによる2015年の白金、パラジウム及びロジウムの価格見通しは次のとおり。

・白金1,200 US$/oz

南アの生産回復とリサイクル生産能力拡張により供給面は回復も、需要面も堅調に推移することから、需給バランスは僅かながら供給不足を継続する。

・パラジウム790 US$/oz

構造的に供給不足が継続するも、南ア生産回復分及びリサイクル比率の上昇により、不足幅は限定的である。

・ロジウム1,200 US$/oz

南ア生産回復と需要がほぼ横ばい推移となることから、価格面でも比較的ソフトに推移する。

おわりに

白金及びパラジウムは、2014年に指標価格形成において大きな変革を迎えた。これまで特定の金融機関による電話会議で指標価格が決定されていた手法が、透明性及び公平性の確保を目的に変更され、2014年12月から英LMEが電子取引をベースとした指標価格の管理・運営をLBMA(ロンドン貴金属市場協会)から受託して行うことになった。英LMEがLBMAの公募でこのポジションを勝ち取ったことから、ロンドンがPGM取引の中核であることには引き続き変わりがないものの、プラチナウィークの参加者に話を聞けば、価格低迷も影響しているが中国の巨大市場を前にその位置付けは年々小さくなっているという話もあり、今後のプラチナウィークの動向に注目したい。

また、PGMの需給見通しについては、2014年の南ア鉱山ストからの生産回復が加味されつつも、2015年も引き続き、白金、パラジウム及びロジウムの3元素全てで供給不足の年となることから、価格面でもBullish(強気)の言葉が多く聞かれた。なお、これら3元素の需給両面についてその構成する要素(生産国・使用用途)は異なることから、それぞれの性質・要因を個別に把握することが重要である。特に、白金については、欧州の自動車触媒向けの需要量(2015年147.5万oz)は中国の宝飾品向け需要量(2015年198.5万 oz)より小さく、中国の影響、特に宝飾品という柔軟性の高い市場に左右されざるを得ない構造であることから、需要の8割が自動車触媒であるパラジウムに比して不確実性が高いと言えるだろう。また一方で、パラジウムについては、最大生産国のロシアの生産体制や国家備蓄・在庫の影響を受けざるを得ない中、その情報は非常に限られており、正確に実態を把握するのは難しい状況にある。これらを踏まえた上で引き続き情報収集及び業界関係者のネットワーキングに努めていきたい。

![]()